In de paragraaf lokale heffingen geven we inzicht in de opbrengsten die met heffingen worden gegenereerd en de lastendruk die wordt veroorzaakt door deze heffingen. Dit inzicht is van belang, omdat deze heffingen veelal de enige mogelijkheid vormen om (aanvullende) wensen te kunnen dekken. Daarbij werkt informatie over de hoogte van heffingen in vergelijkbare gemeenten verhelderend.

Paragraaf 1 Lokale heffingen

1.2 GEMEENTELIJK BELEID 2022-2025

Terug naar navigatie - Paragraaf 1 Lokale heffingen - 1.2 GEMEENTELIJK BELEID 2022-2025Het beleid voor lokale heffingen is gebaseerd op het Collegeprogramma Verbindend verder, waarin is opgenomen dat het verhogen van de belastingtarieven met de inflatiecorrectie het uitgangspunt is. Voor 2022 betekent dit een stijging van de tarieven voor belastingen en rechten van 1,45%. Uitzondering hierop zijn voor 2022 de OZB-tarieven voor niet-woningen, de toeristenbelasting, de parkeerbelasting en de rioolheffing. De raad besloot de OZB-tarieven voor niet-woningen vanaf 2020 in 3 jaar te verhogen naar het Zeeuws gemiddelde. Voor de toeristenbelasting en parkeerbelasting besloot de raad meeropbrengsten in te boeken van respectievelijk € 2,5 miljoen en € 1 miljoen. De tarieven rioolheffingen volgen uit het verlengd verbreed gemeentelijk rioleringsplan (vGRP) 2015 – 2019 (1,5%).

1.3 GERAAMDE INKOMSTEN

Terug naar navigatie - Paragraaf 1 Lokale heffingen - 1.3 GERAAMDE INKOMSTENIn meerjarig perspectief zien de geraamde belastingopbrengsten er als volgt uit.

| Belastingopbrengsten (in €) | werkelijke opbrengst belastingjaar 2020 | begrote opbrengst 2021 | begrote opbrengst 2022 | begrote opbrengst 2023 | begrote opbrengst 2024 | begrote opbrengst 2025 |

|---|---|---|---|---|---|---|

| Onroerende-zaakbelastingen | 9.586.211 | 10.074.351 | 10.783.439 | 11.088.519 | 11.390.874 | 11.718.562 |

| Afvalstoffenheffing / Reinigingsrecht | 4.435.503 | 4.766.653 | 4.854.323 | 4,946,112 | 5.039.646 | 5.134.956 |

| Rioolheffingen | 6.857.875 | 6.918.087 | 7.025.314 | 7.134.204 | 7.244.782 | 7.357.073 |

| Landtoeristenbelasting | 5.898.285 | 6.608.933 | 9.108.933 | 9.282.003 | 9.449.079 | 9.773.019 |

| Watertoeristenbelasting | 254.961 | 270.276 | 270.276 | 275.411 | 280.369 | 285.836 |

| Forensenbelasting | 2.959.942 | 3.154.989 | 3.200.736 | 3.261.550 | 3.320.258 | 3.385.003 |

| Parkeergelden / parkeer- vergunningen | 1.515.167 | 1.608.877 | 1.958.087 | 2.615.568 | 2.619.254 | 2.623.320 |

| Bedrijfsinvesteringszone (BIZ) | 213.435 | 229.317 | 229.317 | 229.317 | 46.533 | 46.533 |

| Precariobelasting | 1.342.265 | 1.365.661 | 240.694 | 245.267 | 249.682 | 254.551 |

| Totaal: | 33.063.644 | 34.997.144 | 37.666.864 | 39.077.951 | 39.640.477 | 40.578.853 |

1.4 BELEIDSVOORNEMENS PER HEFFING

Terug naar navigatie - Paragraaf 1 Lokale heffingen - 1.4 BELEIDSVOORNEMENS PER HEFFINGIn dit onderdeel geven wij een toelichting op de belangrijkste (tarief)aanpassingen voor de begrotingscyclus 2022 - 2025. Hieronder allereerst een tabel met de ontwikkeling van de belangrijkste belastingtarieven.

| Afvalstoffenheffing | ||||

|---|---|---|---|---|

| Tarieven in euro (€) | 2019 | 2020 | 2021 | 2022 |

| Eenpersoonshuishouden | 174,80 | 181,20 | 185,91 | 188,61 |

| Meerpersoonshuishouden | 223,80 | 230,40 | 236,39 | 239,82 |

| Bedrag per lediging van de rolcontainer | 5,40 | 6,12 | 6,28 | 6,37 |

| Bedrag per aanbieding ondergrondse container | 1,35 | 1,53 | 1,57 | 1,59 |

| Rioolheffingen | ||||

| Tarieven in euro (€) | 2019 | 2020 | 2021 | 2022 |

| Zakelijk recht (per eigendom) | 173,14 | 178,14 | 180,21 | 182,91 |

| Gebruiker | 68,49 | 70,14 | 71,19 | 72,26 |

| + per m3 boven 200m3 | 2,39 | 2,45 | 2,49 | 2,53 |

| Onroerende-zaakbelastingen | ||||

| Tarieven in procenten (%) | 2019 | 2020 | 2021 | 2022 |

| Zakelijk recht woningen | 0,1381% | 0,1351% | 0,1294% | 0,1313% |

| Zakelijk recht niet-woningen | 0,1559% | 0,1847% | 0,2128% | 0,2402% |

| Gebruik niet-woningen | 0,1046% | 0,1347% | 0,1643% | 0,1936% |

| Hondenbelasting | ||||

| Tarieven in euro (€) | 2019 | 2020 | 2021 | 2022 |

| Eerste hond | 29,43 | 15,00 | 0,00 | 0,00 |

| Volgende hond | 43,17 | 22,00 | 0,00 | 0,00 |

| Forensenbelasting | ||||

| Tarieven in euro (€) | 2019 | 2020 | 2021 | 2022 |

| economische waarde <= € 51.300 | 257,60 | |||

| economische waarde > € 51.300 | 95,62 + 0,2920% | |||

| economische waarde <= € 54.425 | 263,12 | |||

| economische waarde > € 54.425 | 101,84 + 0,311% | |||

| economische waarde <= € 52.000 | 263,12 | |||

| economische waarde > € 52.000 | 101,84 + 0,331% | |||

| economische waarde <= € 55.800 | 347,80 | |||

| economische waarde > € 55.800 | 110,00 + 0,336% | |||

| (Water)toeristenbelasting | ||||

| Tarieven in euro (€) | 2019 | 2020 | 2021 | 2022 |

| Per persoon per nacht hoogseizoen | 1,40 | 1,43 | 1,46 | 1,95 |

| Per persoon per nacht laagseizoen | 1,40 | 1,43 | 1,46 | 1,75 |

| Per persoon per nacht minicamping | 1,40 | 1,43 | 1,46 | 1,50 |

| Vaste jaar- of seizoenplaats | 257,60 | 263,12 | 268,64 | 347,80 |

| Vaste jaar- of seizoenplaats minicamping | 257,60 | 263,12 | 268,64 | 276,00 |

| Voorseizoenarrangement | 114,80 | 117,26 | 119,72 | 151,70 |

| Voorseizoenarrangement minicamping | 114,80 | 117,26 | 119,72 | 123,00 |

| Verlengd voorseizoenarrangement | 141,96 | 145,00 | 148,04 | 187,95 |

| Verlengd voorseizoenarrangement minicamping | 141,96 | 145,00 | 148,04 | 151,50 |

| Naseizoenarrangement | 89,60 | 91,52 | 93,44 | 112,00 |

| Naseizoenarrangement minicamping | 89,60 | 91,52 | 93,44 | 96,00 |

| Maandarrangement juni | 35,28 | 36,04 | 36,79 | 49,14 |

| Maandarrangement september | 35,28 | 36,04 | 36,79 | 44,10 |

| Maandarrangement juni minicamping | 35,28 | 36,04 | 36,79 | 37,80 |

| Maandarrangement september minicamping | 35,28 | 36,04 | 36,79 | 37,80 |

| Winterarrangement 1 | 47,04 | 48,05 | 49,06 | 35,00 |

| Winterarrangement 2 | 47,04 | 48,05 | 49,06 | 24,50 |

| Winterarrangement 1 minicamping | 47,04 | 48,05 | 49,06 | 30,00 |

| Winterarrangement 2 minicamping | 47,04 | 48,05 | 49,06 | 21,00 |

Onroerende-zaakbelastingen (OZB)

Areaaluitbreiding

Evenals voorgaande jaren houden wij rekening met € 65.000 per jaar aan extra belastingopbrengsten vanuit areaaluitbreiding.

Herwaardering WOZ

De OZB wordt gebaseerd op de taxatiewaarde van een object in het kader van de Wet WOZ. Deze waarde wordt jaarlijks bepaald. Na het gereedkomen van de herwaardering WOZ stelt de raad de tarieven in de raadsvergadering van 16 december 2021 definitief vast.

De afgelopen jaren was sprake van een uiteenlopende waardeontwikkeling tussen woningen en niet-woningen. Is dat voor 2022 ook het geval, dan stellen wij voor de OZB-tarieven voor deze categorieën bij te stellen aan de hand van die waardeontwikkeling.

Ontwikkeling aanslag OZB-woningen

In de onderstaande tabel treft u een overzicht waarin u kunt aflezen hoe de aanslag OZB, voor een woning met een gemiddelde WOZ-waarde, zich de afgelopen 3 jaar heeft ontwikkeld. Hiervoor sluiten we aan bij de CBS gegevens.

Voor wat betreft het jaar 2022 wijzen wij u erop dat het tarief dus nog wordt bijgesteld aan de hand van de waardeontwikkeling (voorlopig 8% positief voor woningen). De gemiddelde OZB-aanslag en daarmee de gemiddelde stijging worden dus nog neerwaarts bijgesteld.

| Jaar | Waardeontwikkeling woningen | Woning met gemiddelde WOZ-waarde | Tarief | Aanslag OZB | Procentuele stijging aanslag OZB |

|---|---|---|---|---|---|

| 2020 | 6,00% | € 249.000 | 0,1351% | € 336,40 | 3,70% |

| 2021 | 5,20% | € 262.000 | 0,1294% | € 339,03 | 0,80% |

| 2022 | 8,00% | € 283.000 | 0,1313% | € 371,58 | 9,60% |

OZB niet-woningen

Voor de tarieven wordt een trendmatige verhoging van 1,45 % toegepast. Ten aanzien van de niet-woningen besloot de raad bij het vaststellen van de Kadernota 2020 – 2023, als één van de maatregelen om een meerjarig sluitende begroting voor te leggen, de tarieven via een ingroeimodel vanaf 2020 in 3 jaren gelijk te stellen aan het Zeeuws gemiddelde (prijspeil 2019) en de daaraan vasthangende meeropbrengst op te nemen in deze begroting. Door een extra stijging van de tarieven (incl. 1,45% index) voor 2022 met 112,89% voor eigenaren en 117,81% voor de gebruikers wordt de volgende meeropbrengst geraamd:

| Jaar | Geraamde meeropbrengst |

|---|---|

| 2020 | € 378.000 |

| 2021 | € 756.000 |

| 2022 | € 1.134.000 |

Toeristenbelasting

De opbrengst van de toeristenbelasting (inclusief watertoeristenbelasting) is belangrijk voor onze gemeente; wij ramen voor 2022 een opbrengst van bijna € 9,4 miljoen.

Beleid toeristenbelasting

Vanuit het door de raad op 12 november 2020 aangenomen amendement Tariefdifferentiatie toeristenbelasting en optimalisatie opbrengst toeristenbelasting is besloten vanaf 2022 een gedifferentieerd tarief toeristenbelasting in te voeren. Als hard kader gaf de raad mee dat dit voorstel minimaal € 2,5 miljoen structurele meeropbrengst moet opleveren.

Tarieven 2022

Dit heeft ertoe geleid dat op 1 juli 2021 de raad besloot tot de volgende tarieven:

- Voor alle accommodaties tijdens het hoogseizoen een tarief van € 1,95 per persoon, per nacht.

- Voor alle accommodaties tijdens het laagseizoen een tarief van € 1,75 per persoon, per nacht.

- Voor minicampings en jaarrond tarief van € 1,50 per persoon, per nacht.

Zoals wij u via de Kadernota 2022 – 2025 meedeelden, is bij deze tarieven de reguliere indexatie niet toegepast. Als uitgangspunt voor de tarieven is sec het bedrag van € 2,5 miljoen genomen. Voor het niet indexeren is gekozen om de sector enigszins tegemoet te komen nu hun wens om de tarieven tot 2026 vast af te spreken niet gehonoreerd kan worden. Het niet indexeren heeft een negatieve structurele invloed op de budgettaire ruimte van € 136.000.

Forensenbelasting

De afgelopen 3 jaar zijn de tarieven van de forensenbelasting gemiddeld met 10,7% jaarlijks verhoogd, naast de dat jaar geldende index. Het uitgangspunt daarbij was dat de tweede-woning bezitters, gedurende 3 jaar, via een jaarlijkse verhoging van € 60 op een evenredige wijze zouden worden belast als de belastingplichtigen in de toeristenbelasting. Omdat de periode van 3 jaar met ingang van 2022 is vervallen worden tarieven nu uitsluitend verhoogd met de index van 1,45%.

Wel vindt een extra verhoging plaats van het basistarief (van € 263,12 naar € 347,80). Reden hiervoor zijn de gevolgen van de tariefdifferentiatie toeristenbelasting. Met een verhoging van het basistarief vindt een gelijkschakeling plaats van de tarieven toeristenbelasting en forensenbelasting voor onderkomens met een waarde tot € 52.800. Zo is voor stacaravans en chalets die onder deze waarde uitkomen eenzelfde belastingbedrag verschuldigd, ongeacht of deze onder de toeristenbelasting of de forensenbelasting vallen.

Voor de berekening van de definitieve tarieven forensenbelasting zijn we afhankelijk van de WOZ waarden 2022. Na het gereedkomen van de herwaardering WOZ komt in de raadsvergadering van 16 december 2021 een nieuw voorstel over de tarieven.

Parkeerbelasting

Dit is een belasting verschuldigd voor het parkeren van voertuigen op bepaalde plaatsen; tevens valt het vergunning- / belanghebbenden parkeren hieronder. Belangrijk argument voor de heffing van parkeerbelastingen, met de op Schouwen-Duiveland gehanteerde tariefstructuur, is de regulering van verkeersstromen en van het parkeergedrag.

De tarieven voor parkeervergunningen worden voor 2022 verhoogd met de indexatie van 1,45%. De met ingang van 2021 verhoogde parkeertarieven blijven voor 2022 ongewijzigd.

Op 1 juli 2021 is de proefperiode van twee jaar ingegaan van het geautomatiseerde parkeervignet Schouwen-Duiveland. Voor 2022 houden we vooralsnog rekening met een bedrag van € 788.663 aan gederfde parkeeropbrengsten. Daartegenover staat een bedrag van € 135.000 aan inkomsten vanuit de verstrekking van het parkeervignet. Dat op basis van de eerste inschatting van 4.500 te verstrekken vignetten aan de hand van een (niet-geïndexeerd) tarief van € 30.

Precariobelasting

Voor deze heffing geldt dat de tarieven trendmatig worden verhoogd met 1,45%.

Tot en met 2021 was de kabelbelasting onderdeel van de precariobelasting. Omdat de kabelbelasting in 2022 niet meer geheven kan worden is de geraamde opbrengst dit jaar teruggebracht naar € 240.000. Dit bedrag is exclusief een verlaging van € 85.000 dat is opgenomen op de lijst te honoreren prioriteiten. Het betreft het negatieve financiële gevolg van het door de raad op 1 juli bij de besluitvorming rond de Kadernota 2022 – 2025 aangenomen amendement A11. Dit amendement behelst een voorstel het college integraal te laten afwegen om de hoogste categorie precariorechten af te schaffen en dit mee te nemen bij het opstellen van de programmabegroting 2022-2025 zodat de raad bij de begrotingsbehandeling een integrale afweging kan maken.

Een dergelijk besluit heeft een verhoudingsgewijs fors negatief effect op de opbrengst. Een alternatieve lijn kan zijn bij het gelijkschakelen van de tarieven een verhoging door te voeren op de laagste categorie, opdat de budgettaire gevolgen beperkt(er) blijven. Daar valt op zich wat voor te zeggen. Het hoge tarief is ca. € 50 per m2, het lage ca. € 20. De tarieven liggen in omliggende gemeenten een stuk hoger dan het lage tarief.

Rond de kabelbelasting merken wij op dat deze vanaf 2022 niet meer geven kan worden. De opbrengst ervan van de afgelopen jaren is vooralsnog gereserveerd en gestort in een aparte bestemmingsreserve.

Over het jaar 2016 heeft de gemeente Hulst namens de Zeeuwse gemeenten een beroepsprocedure gevoerd tegen de opgelegde aanslag aan Enduris. Deze procedure is door Enduris gewonnen. Omdat de uitspraak nog een aantal onduidelijkheden bevatte, is door de Zeeuwse gemeenten besloten om ook over de aanslag 2017 van Enduris te procederen.

Inmiddels is er een datum voor de behandeling van deze zaak bekend gemaakt, 21 september 2021. Dit heeft tot gevolg dat er nog steeds geen duidelijkheid is over de totale opbrengst.

Op 9 juli 2020 besloot de raad ter zake van het voorstel ‘Actualiseren reserves en voorzieningen’ om het opheffen van de reserve kabels en leidingen te betrekken bij de integrale afweging van de programmabegroting 2021-2024, waarbij rekening wordt gehouden met de gedane verwachtingen daarover richting de burgers. Bij de Kadernota 2021 – 2024 gaf de raad aan dat zij het van belang acht dat in de begroting dan duidelijk in beeld wordt gehouden welk bedrag vanuit de geheven precariobelasting op kabels en leidingen onderdeel gaat uitmaken van de algemene reserve. Op die wijze kan de raad op een later tijdstip en aan de hand van de beslissing op de nog lopende bezwaren afwegen wat er met deze bedragen kan / moet gebeuren. Indien wordt gekozen voor compensatie van inwoners en bedrijven kan alsdan worden bezien in welke vorm dat gebeurt, hetzij door financiële compensatie of in de vorm van investeringen in /ten gunste van de samenleving. Een keuze voor het laatste heeft waarschijnlijk meer effect dan teruggave van een gering bedrag per inwoner/ bedrijf.

Rioolheffing

Op 4 juni 2020 stemde de raad in met de verlenging van het vigerende vGRP 2015-2019, inclusief het kostendekkingsplan voor de periode 2020 en 2021. Onder het uitgangspunt van 100% kostendekking komen we voor de periode 2021 tot en met 2055 uit op een jaarlijkse stijging van de rioolheffing met 1,5% inclusief indexatie.

| Tarieven in euro (€) | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| Zakelijk recht (per eigendom, geïndexeerd) | 173,96 | 178,14 | 180,81 | 182,91 |

| Gebruiker | 68,49 | 70,14 | 71,19 | 72,26 |

| + per m3 boven 200m3, geïndexeerd | 2,39 | 2,45 | 2,49 | 2.53 |

Afvalstoffenheffing / reinigingsrechten

De tarieven voor de afvalstoffenheffing en de reinigingsrechten worden vooralsnog uitsluitend met de index verhoogd. Aan de hand van prognose van het aantal ledigingen en stortingen over 2021 is mogelijk een extra tariefcorrectie voor 2022 benodigd vanwege het uitgangspunt van 100% kostendekking. In dat geval nemen wij dit mee in het voorstel Belastingverordeningen 2022, te behandelen in de vergadering van 16 december 2021.

| Tarieven in euro (€) | 2020 | 2021 | 2022 |

|---|---|---|---|

| Vast bedrag meerpersoons Huishouden | 230,4 | 236,39 | 239,82 |

| Vast bedrag 1 en 2 persoons Huishouden | 181,2 | 185,91 | 188,61 |

| Lediging rolcontainer | 6,12 | 6,28 | 6,37 |

| Aanbieding ondergrondse container | 1,53 | 1,57 | 1,59 |

Leges

Voor deze heffingen geldt dat de tarieven trendmatig worden verhoogd met 1,45%. Door het uitstel van de inwerkingtreding van de Omgevingswet wordt de legesverordening 2022 gewijzigd zonder rekening te houden met de Omgevingswet. Wij bieden de raad in de eerste helft van 2022 ter vaststelling een gewijzigde verordening aan, ingangsdatum 1 juli 2022.

1.5 KOSTENONDERBOUWING HEFFINGEN

Terug naar navigatie - Paragraaf 1 Lokale heffingen - 1.5 KOSTENONDERBOUWING HEFFINGENGemeenten zijn op grond van het BBV verplicht in de paragraaf lokale heffingen een overzicht op hoofdlijnen op te nemen van de diverse heffingen. Bij onze gemeente gaat het om:

- scheepvaartrechten

- rioolheffingen

- afvalstoffenheffing en reinigingsrechten

- lijkbezorgingsrechten

- leges

Hierna maken wij per heffing het percentage kostendekkendheid inzichtelijk en geven we een korte tekstuele toelichting.

Scheepvaartrechten

De gemeente Schouwen-Duiveland beheert een aantal havens. Dit brengt een veelheid aan kosten met zich mee. De voornaamste zijn de salarissen van de havenmeesters, onderhoudskosten en kapitaallasten. Daartegenover staan vooral baten uit scheepvaartrechten en vergoedingen voor nutsvoorzieningen.

De opbrengsten zijn exclusief de privaatrechtelijke baten. Als we deze meerekenen komt het dekkingspercentage uit op 65%. Daarnaast maken verhuurde en verpachte gedeelten van havens geen onderdeel uit van de fiscale kostendekkendheid. Daarom zijn deze cijfers onvergelijkbaar met overzichten die bijvoorbeeld te relateren zijn aan de Wet Markt en Overheid.

| Kostenonderbouwing scheepvaartrechten 2022 | Bedragen in € |

|---|---|

| Baten | 492.591 |

| Lasten taakvelden: | |

| 2.3 Recreatieve havens | 640.209 |

| 2.4 Economische havens en waterwegen | 242.756 |

| 5.7 Openbaar groen-(openlucht) recreatie | 299.340 |

| Netto lasten taakvelden | 1.182.304 |

| Toe te rekenen kosten: | |

| Overhead | 99.637 |

| Totale lasten | 1.281.941 |

| Dekkingspercentage 38% |

Rioolheffingen

Op grond van het vGRP worden de lasten en baten voor riolering budgettair neutraal verwerkt. Dit betekent dat sprake is van een kostendekkendheid van 100%.

| Kostenonderbouwing rioolheffingen 2022 | Bedragen in € |

|---|---|

| Opbrengst heffingen | 7.025.314 |

| Lasten taakvelden: | |

| 2.1 Verkeer en vervoer | 239.999 |

| 6.3 Inkomensregelingen | 37.960 |

| 7.2 Riolering | 5.456.761 |

| Netto lasten taakvelden | 5.734.115 |

| Toe te rekenen kosten: | |

| Overhead | 201.100 |

| BTW | 916.945 |

| Dotatie voorziening | 173.154 |

| Totale lasten | 7.025.314 |

| Dekkingspercentage 100% |

Afvalstoffenheffing / reinigingsrechten

De lasten en baten voor gemeentereiniging verwerken we budgettair neutraal via de voorziening vuilverwerking.

| Kostenonderbouwing afvalstoffenheffing 2022 | Bedragen in € |

|---|---|

| Opbrengst heffingen | 4.714.283 |

| Lasten taakvelden: | |

| 6.3 Inkomensregelingen | 128.846 |

| 7.3 Afval | 3.646.950 |

| Netto lasten taakvelden | 3.775.796 |

| Toe te rekenen kosten: | |

| Overhead | 337.243 |

| BTW | 496.615 |

| Dotatie voorziening | 104.629 |

| Totale lasten | 4.714.283 |

| Dekkingspercentage 100% | |

| Kostenonderbouwing reinigingsrechten 2022 | Bedragen in € |

| Opbrengst heffingen | 140.040 |

| Lasten taakvelden: | |

| 7.3 Afval | 109.888 |

| Netto lasten taakvelden | 109.888 |

| Toe te rekenen kosten: | |

| Overhead | 30.887 |

| BTW | 4.706 |

| Dotatie voorziening | -5.441 |

| Totale lasten | 140.040 |

| Dekkingspercentage 100% |

Lijkbezorgingsrechten

In 2016 stelde de raad het begraafplaatsenbeleid vast. Als onderdeel daarvan werd ingestemd met een jaarlijkse verhoging van de leges van 1,0% over een periode van 10 jaar, bovenop de inflatiecorrectie om over tien jaar een kostendekking van tenminste 70% te hebben.

Uit onderstaande berekening blijkt een kostendekkendheidspercentage van 75% voor 2022. Aan de hand van de werkelijke cijfers over de jaren 2020 en 2021 informeren wij u – indien nodig – in 2022 over een eventuele bijstelling van de tarieven en/of het dekkingspercentage.

| Kostenonderbouwing lijkbezorgingsrechten 2022 | Bedragen in € |

|---|---|

| Baten | 516.296 |

| Lasten taakvelden: | |

| 7.5 Begraafplaatsen en crematoria | 570.937 |

| Netto lasten taakvelden | 570.937 |

| Toe te rekenen kosten: | |

| Overhead | 114.848 |

| Totale lasten | 685.785 |

| Dekkingspercentage 75% |

Leges

Leges worden over tal van producten geheven. In onderstaande tabel presenteren wij de kostendekking per hoofdstuk in de legesverordening. In de daarop volgende tabel is het gemiddelde kostendekkingspercentage aangegeven. We hanteren bij de leges de toegestane regels van kruissubsidiëring, waarbij binnen een titel een percentage boven de 100% op hoofdstukniveau is toegestaan onder voorwaarde dat het gemiddelde percentage per titel niet boven de 100% uitkomt.

Dat houdt in dat een percentage boven de 100% op hoofdstukniveau is toegestaan onder de voorwaarde dat het gemiddelde percentage van beide titels niet boven de 100% uitkomt. Uitzondering daarop is Titel III. Deze bevat namelijk de leges die onder de Europese Dienstenrichtlijn vallen. Binnen Titel III is kruissubsidiëring mogelijk, doch is deze beperkt binnen een cluster van samenhangende vergunningstelsels. Deze stelsels zijn binnen deze Titel hoofdstuksgewijs opgenomen.

Conform het raadsbesluit van 21 september 2020 hanteren we het uitgangspunt van 100% kostendekking bij de leges. Vanwege de inwerkingtreding van de Omgevingswet per 1 juli 2022 is de kostendekkendheid voor 2022 op hoofdlijnen geactualiseerd.

| Hoofdstuk | Naam hoofdstuk | Totale kosten | Opbrengsten | Percentage |

|---|---|---|---|---|

| Titel I | Algemene dienstverlening | 570.105 | 534.927 | 94% |

| Hoofdstuk 1 | Burgerlijke stand | 86.878 | 82.484 | 95% |

| Hoofdstuk 2 | Reisdocumenten | 123.291 | 122.197 | 99% |

| Hoofdstuk 3 | Rijbewijzen incl. eigen verklaringen | 196.534 | 200.416 | 102% |

| Hoofdstuk 4 | Verstrekkingen uit de Basisregistratie Personen | 19.227 | 8.330 | 43% |

| Hoofdstuk 5 | Verstrekkingen uit het Kiezersregister | |||

| Hoofdstuk 6 | Verstrekkingen op grond van Wet bescherming persoonsgegevens | |||

| Hoofdstuk 7 | Bestuursstukken | |||

| Hoofdstuk 8 | Vastgoedinformatie | |||

| Hoofdstuk 8a | Milieu | |||

| Hoofdstuk 9 | Overige publiekszaken | 46.397 | 38.100 | 82% |

| Hoofdstuk 10 | Gemeentearchief | |||

| Hoofdstuk 11 | Huisvestingswet | |||

| Hoofdstuk 12 | Leegstandswet | 1.866 | 2.507 | 134% |

| Hoofdstuk 13 | Gemeentegarantie | |||

| Hoofdstuk 14 | Marktstandplaatsen | |||

| Hoofdstuk 15 | Winkeltijdenwet | |||

| Hoofdstuk 16 | Kansspelen | 2.172 | 1.231 | 57% |

| Hoofdstuk 17 | Kinderopvang | |||

| Hoofdstuk 18 | Algemene Verordening Ondergrondse Infrastructuren - AVOI | 33.329 | 34.481 | 103% |

| Hoofdstuk 19 | Verkeer en vervoer | 50.594 | 38.722 | 77% |

| Hoofdstuk 20 | Diversen | 9.817 | 6.459 | 66% |

| Titel II | Dienstverlening vallend onder fysieke leefomgeving omgevingsvergunning | 1.766.126 | 1.879.747 | 106% |

| Hoofdstuk 1 | Begripsomschrijvingen | |||

| Hoofdstuk 2 | Vooroverleg/beoordeling conceptaanvraag | |||

| Hoofdstuk 3 | Omgevingsvergunning | 1.590.456 | 1.837.141 | 116% |

| Hoofdstuk 4 | Vermindering | |||

| Hoofdstuk 5 | Teruggaaf | |||

| Hoofdstuk 6 | Intrekking omgevingsvergunning | |||

| Hoofdstuk 7 | Wijziging omgevingsvergunning als gevolg van wijziging project | |||

| Hoofdstuk 7a | Overdracht omgevingsvergunning | |||

| Hoofdstuk 8 | (Principe) uitspraak | 115.716 | 12.096 | 10% |

| Hoofdstuk 9 | Bestemmingswijzigingen | 59.954 | 30.510 | 51% |

| Hoofdstuk 10 | Sloopmelding | |||

| Hoofdstuk 11 | In deze titel niet benoemde beschikking | |||

| Titel III | Dienstverlening vallend onder Europese dienstenrichtlijn | 168.892 | 90.448 | 54% |

| Hoofdstuk 1 | Horeca | 39.262 | 34.639 | 88% |

| Hoofdstuk 2 | Organiseren evenementen of markten | 129.631 | 55.809 | 43% |

| Hoofdstuk 3 | Seksbedrijven | |||

| Hoofdstuk 4 | Splitsingsvergunning woonruimte | |||

| Hoofdstuk 5 | Leefmilieuverordening | |||

| Hoofdstuk 6 | Brandbeveiligingsverordening | |||

| Hoofdstuk 7 | In deze titel niet benoemde vergunning, ontheffing of andere beschikking | |||

| Totaal | 2.505.123 | 2.505.123 | 100% | |

| Kostenonderbouwing leges 2022 | Bedragen in € | |||

| Baten | 2.505.123 | |||

| Lasten: | ||||

| Uren | 1.493.028 | |||

| Overige kosten | 414.884 | |||

| Netto lasten | 1.907.912 | |||

| Toe te rekenen kosten: | ||||

| Overhead | 597.211 | |||

| Totale lasten | 2.505.123 | |||

| Dekkingspercentage 100% |

1.6 VERGELIJKEND OVERZICHT WOONLASTEN

Terug naar navigatie - Paragraaf 1 Lokale heffingen - 1.6 VERGELIJKEND OVERZICHT WOONLASTENDe in de volgende grafieken vermelde belastingtarieven zijn op basis van de huidige opbrengsten in deze begroting tot stand gekomen.

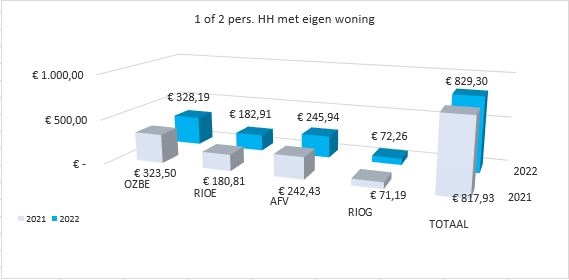

In bovenstaande tabel presenteren wij de gemiddelde woonlasten van een 1 of 2 persoonshuishouden met eigen woning.

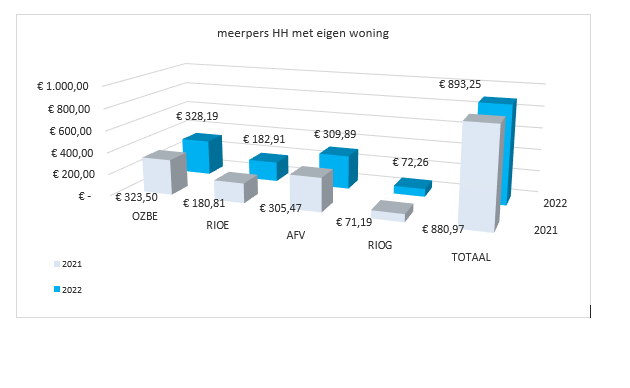

In bovenstaande tabel presenteren wij de gemiddelde woonlasten van een meerpersoonshuishouden met eigen woning.

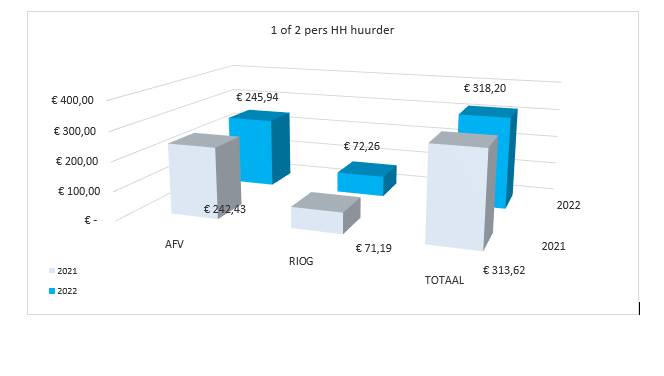

In bovenstaande tabel presenteren wij de gemiddelde woonlasten van een 1 of 2 persoonshuishouden met huurwoning.

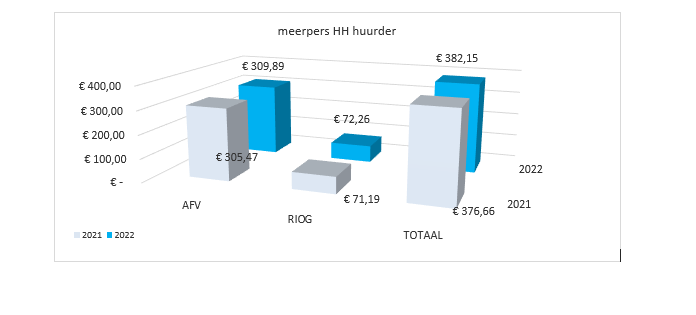

In bovenstaande tabel presenteren wij de gemiddelde woonlasten van een meerpersoonshuishouden met huurwoning.

1.7 KWIJTSCHELDINGSBELEID

Terug naar navigatie - Paragraaf 1 Lokale heffingen - 1.7 KWIJTSCHELDINGSBELEIDOp grond van de Invorderingswet 1990 kunnen gemeenten kwijtschelding verlenen voor gemeentelijke heffingen. Zij kunnen zelf beslissen voor welke heffingen kwijtschelding mogelijk is. De voorwaarden waarbinnen dat mag zijn echter door het Rijk nauw omschreven.

Op 17 december 2015 stelde de raad de gewijzigde verordening kwijtschelding gemeentelijke belastingen vast. Het doel hiervan was tweeledig:

- Een zo ruim mogelijk kwijtscheldingsbeleid toepassen voor inwoners die door hun inkomenspositie niet of moeilijk in staat zijn de aanslagen gemeentelijke heffingen te voldoen.

- Een efficiënte toepassing van de afhandeling van kwijtscheldingsverzoeken door conformatie aan de uniforme normen van de deelnemers binnen Sabewa Zeeland.

Kwijtschelding kan voor de volgende belastingen worden verleend:

- afvalstoffenheffing, behoudens op extra aangevraagde emmers;

- rioolheffing gebruikersdeel, behoudens op extra afgenomen kubieke meters water.

Op 5 juli 2018 besloot de raad ter zake van de afvalstoffenheffing aanvullend op het nieuwe afvalinzamelbeleid in de verordening kwijtschelding de mogelijkheid op te nemen tot het verlenen van kwijtschelding voor het vaste bedrag en om voor de ledigingen de mogelijkheid tot kwijtschelding te beperken tot het vastgestelde gemiddelde per huishouden.

Daarnaast zijn de volgende aanvullende voorwaarden vastgesteld:

- Alleen natuurlijke personen komen in aanmerking voor kwijtschelding.

- De normbedragen voor de kwijtschelding worden gesteld op 100%.

Sabewa Zeeland voert voor ons de toetsing van kwijtscheldingverzoeken uit. Sinds 2010 wordt hieraan deelgenomen. Een deel van de kwijtscheldingsaanvragen worden geautomatiseerd beoordeeld. Dit gebeurt bij de Stichting Inlichtingenbureau, opgericht door het ministerie van Sociale Zaken en Werkgelegenheid. De overige verzoeken worden handmatig beoordeeld door Sabewa Zeeland.

De uitgaven als gevolg van kwijtschelding zijn voor onze gemeente in 2021 en verder jaarlijks begroot op € 166.800.

1.8 ALGEMENE EXTERNE ONTWIKKELINGEN

Terug naar navigatie - Paragraaf 1 Lokale heffingen - 1.8 ALGEMENE EXTERNE ONTWIKKELINGENVoor meer informatie op het gebied van de gemeentelijke heffingen en WOZ verwijzen wij u naar http://www.vng.nl/onderwerpenindex/belastingen. Daar kunt u ook een actueel overzicht vinden van de laatste ontwikkelingen en kabinetsvoornemens.